ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Разработана

Некоммерческой организацией

ФОНД «НРБУ «БМЦ»

Обсуждалась на заседании

отраслевого комитета нефтегазовой отрасли

(ОК НЕФТЕГАЗ) 2018-06-07

РЕКОМЕНДАЦИЯ Р-94-ОТЛОЖЕННЫЙ НАЛОГ/2018-ОК НЕФТЕГАЗ

«НАЛОГ НА ДОПОЛНИТЕЛЬНЫЙ ДОХОД»

ОПИСАНИЕ ПРОБЛЕМЫ

С 1 января 2019 года в соответствии с Федеральным законом от 19.07.2018 N 199-ФЗ вступает в силу новая глава Налогового кодекса РФ 25.4 «Налог на дополнительный доход от добычи углеводородного сырья». (далее - НДД).

В этой связи возникает вопрос:

Подпадает ли НДД в сферу действия ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и/или МСФО (IAS 12) «Налоги на прибыль» с последующим отражением ОНО, ОНА, доходов и расходов, в порядке, предусмотренном ПБУ 18?

РЕШЕНИЕ

1. НДД следует классифицировать как налог на прибыль и отражать в отчетности аналогично налогу на прибыль, в отдельной строке.

2. По данному налогу в бухгалтерском учете следует признавать отложенный налоговый актив с суммы переносимого убытка.

ОСНОВА ДЛЯ ВЫВОДОВ

Федеральным законом от 19.07.2018 N 199-ФЗ введена новая глава в Налоговый Кодекс РФ: 25.4 «Налог на дополнительный доход от добычи углеводородного сырья».

В соответствии со статьей 333.45 НК: «1. Объектом налогообложения по налогу признается дополнительный доход от добычи углеводородного сырья...»

Дополнительный доход рассчитывается как разница между расчетной выручкой от реализации углеводородного сырья и фактических расходов по добыче этого сырья.

Статья 333.46. определяет порядок определения расчетной выручки от реализации углеводородного сырья.

Статья 333.47. устанавливает состав фактических расходов по добыче этого сырья.

Глава 25.4 находится в составе главы 25 НК РФ «Налог на прибыль организаций», что определяет характер НДД как налога, аналогичного налогу на прибыль.

Экономическая сущность НДД схожа с налогом на прибыль. Основное сходство этих налогов заключается в том, что объектом налогообложения являются доходы за вычетом расходов.

НДД облагаются расчетные доходы от добычи углеводородного сырья, уменьшенные на совокупную величину фактических и расчетных эксплуатационных и капитальных расходов по добыче углеводородного сырья на этом участке недр. То есть НДД - это налогообложение добавочного (чистого) дохода, возникающего при добыче природных ресурсов.

В нормативных документах, регулирующих порядок ведения бухгалтерского учета и отчетности в Российской Федерации (РСБУ), отсутствуют положения, прямо предусматривающие порядок учета НДД и отражения его в бухгалтерской (финансовой) отчетности.

В соответствии с п. 7.1. ФСБУ 1 «Учетная политика организации»:

«7.1. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 настоящего Положения, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.»

Учитывая положения Федерального закона «О бухгалтерском учете» и ПБУ 1/2008 «Учетная политика организации» для выработки решения по данному вопросу был рассмотрен МСФО (IAS 12) «Налоги на прибыль».

Текст МСФО (IAS 12), также как и ПБУ 18, не содержит ответ на вопрос об учете и отражении в отчетности конкретных налогов, в том числе и НДД.

Согласно п.2 и п.5 МСФО (IAS) 12 «Налоги на прибыль» налоги на прибыль включают в себя все национальные и зарубежные налоги, взимаемые с налогооблагаемых прибылей. Налогооблагаемая прибыль (налоговый убыток) - прибыль (убыток) за период, определяемая (определяемый) в соответствии с правилами, установленными налоговыми органами, в отношении которой (которого) подлежат уплате (возмещению) налоги на прибыль. В данном Стандарте также отсутствуют разъяснения относительно того, какие именно налоги следует рассматривать в качестве налогов на прибыль.

Таким образом на настоящий момент времени отсутствует нормативное регулирование данного вопроса как в РСБУ, так и в МСФО, что требует разработки Рекомендации негосударственным субъектом регулирования бухгалтерского учета.

Согласно тексту Интерпретации AASB 1003 (п.4, п.BC11 и п.BC14): Международный Комитет по интерпретациям финансовой отчетности (IFRIC) отказался дать рекомендации по налогам, которые входят в сферу применения МСФО (IAS) 12 «Налоги на прибыль». В качестве причин отказа на просьбу о толковании IFRIC пояснил, что его решение основывается на «разнообразии налогов, существующих во всем мире, и необходимости суждения в определении того, являются ли некоторые налоги налогами на прибыль», и что помимо некоторых общих замечаний относительно сферы применения МСФО (IAS) 12, «руководство ... не может быть разработано в разумные сроки».

При этом, формируя суждение об отношении НДД к налогам на прибыль, можно воспользоваться аргументацией, сопровождавшей решение IFRIC, которая включала в себя следующее:

(a) «термин «налогооблагаемая прибыль» подразумевает понятие чистой, а не валовой суммы»; а также

(b) «поскольку налогооблагаемая прибыль не совпадает с прибылью по бухгалтерскому учету, налоги не должны основываться на цифре, которая точно отражает прибыль, которая находится в рамках [МСФО 12]. Последнее указывает также на требование, содержащееся в МСФО (IAS) 12, раскрывать объяснение взаимосвязи между налоговыми расходами и бухгалтерской прибылью».

Учитывая необходимость формирования суждения об отношении НДД к налогу на прибыль, был рассмотрен международный опыт представления в отчетности налогов, аналогичных НДД.

Аналогичный НДД налог взимается во многих странах - Норвегия, Великобритания, США, Австралия. На основании проведенного обзора международной практики применения подобных налогов, можно сделать вывод, что в большинстве стран аналоги НДД отражаются в отчетности как налог на прибыль, и по ним начисляется отложенный налоговый актив (ОНА).

Принятие решения относительно НДД необходимо обосновывать исходя из следующей логики: является ли НДД налогом:

1. основанным на налогооблагаемой прибыли; а также

2. основанным на правилах, установленных налоговым органом,

в целях применения МСФО (IAS 12) «Налоги на прибыль».

МСФО (IAS 12) четко не определяет границы того, что считается «налогооблагаемой прибылью» и, следовательно, «налогом на прибыль».

Согласно п.5 МСФО (IAS) 12 «Налоги на прибыль» налогооблагаемая прибыль (налоговый убыток) - прибыль (убыток) за период, определяемая (определяемый) в соответствии с правилами, установленными налоговыми органами, в отношении которой (которого) подлежат уплате (возмещению) налоги на прибыль.

Необходимо отметить, что налоговая база НДД является показателем, основанным на чистой сумме, поскольку объектом налогообложения по налогу признается дополнительный доход от добычи углеводородного сырья на участке недр, т.е. расчетная выручка от реализации углеводородного сырья, добытого на участке недр, уменьшенная на величину фактических расходов и величину расчетных расходов по добыче углеводородного сырья на участке недр (п.1 и п.2 статьи 333.45 НК РФ).

Основные характеристики НДД установлены в главе 25.4 НК РФ. Согласно ст.30 НК РФ, налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов.

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов, пла-тельщиками страховых взносов законодательства о налогах и сборах в порядке, установлен-ном настоящим Кодексом (ст.82 НК РФ).

На основании вышесказанного можно сделать вывод, что НДД основан на правилах, установленных налоговым органом.

Таким образом, НДД в условиях, предусмотренных НК РФ, является налогом на прибыль с точки зрения бухгалтерского учета. Все требования ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и/или МСФО (IAS 12) «Налоги на прибыль» должны применяться к НДД, включая требования, касающиеся определения, признания, измерения, представления и раскрытия текущего и отложенного налога (с переносимого набудущее убытка), относящегося к НДД.

Признание ОНА/ОНО

Бухгалтерское понятие "актив" раскрыто в Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997, далее - Концепция).

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности, которые должны принести ей экономические выгоды в будущем - прямо или косвенно способствовать притоку денежных средств в организацию (п. п. 7.2, 7.2.1 Концепции). Актив признают, если его можно:

- использовать обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменять на другой актив;

- использовать для погашения обязательства;

- распределить между собственниками организации.

Согласно "Концептуальным основам финансовой отчетности" (МСФО) актив признается в бухгалтерском балансе, если поступление в организацию будущих экономических выгод представляется вероятным, и актив имеет первоначальную стоимость или стоимость, которая может быть надежно оценена.

Сумма убытка по НДД будет сформирована организацией в результате свершившихся фактов ее хозяйственной деятельности, и отложенный налог (50% с суммы убытка) сможет принести экономические выгоды в будущем путем уменьшения обязательства - суммы НДД к уплате в бюджет. Таким образом, он может быть признан активом в соответствии с Концепцией при наличии обоснованной уверенности в возникновении в будущем соответствующих сумм НДД.

Для определения возможности признания в бухгалтерском учете актива в виде отложенного налога с суммы убытка по НДД необходимо определить вероятность возникновения в будущих периодах достаточной суммы обязательств по НДД, против которой может быть зачтен указанный налоговый актив. Анализ вероятности возникновения обязательств по НДД может быть проведен на основе соответствующих бизнес-планов Компании в разрезе участков недр.

Поскольку сумма отложенного налога по НДД (ОНА НДД), уменьшая сумму НДД в следующих периодах, будет приводить к увеличению суммы налога на прибыль, то по сумме ОНА НДД следует также начислить ОНО по налогу на прибыль в размере 20% (или иная действующая ставка) от суммы ОНА НДД.

СОПОСТАВЛЕНИЕ НДД СНДПИ И НАЛОГОМ НА ПРИБЫЛЬ (НП)

В результате анализа и сопоставления порядка расчета НДПИ, налога на прибыль и НДД выявлены следующие соответствия и несоответствия:

1. Налоговая база для НДД - денежное выражение дополнительного дохода (разница между доходами и расходами), база для налога на прибыль - денежное выражение прибыли (полученные доходы, уменьшенные на величину произведенных расходов). Налоговая база для НДПИ определяется как стоимость добытых полезных ископаемых (без вычета расходов) или их количество.

2. При расчете налоговой базы Доходы уменьшаются на Расходы для НДД и налога на прибыль. При этом в составе доходов для НДД учитывается расчетная выручка, а для целей налога на прибыль – фактическая, которая может быть скорректирована в отдельных случаях на расчетный показатель. Для НДПИ определение доходов в целях исчисления базы не производится, а производится расчет стоимости добытых ПИ исходя из цен реализации аналогичных ПИ и/или их количества.

3. При расчете налоговой базы всех трех налогов учитываются, в том числе, фактически понесенные расходы, учитываемые в соответствии с правилами главы 25 НК РФ. При этом в случае НДПИ расходы на добычу ПИ определяются для формирования расчетной стоимости добытых ПИ, т.е. включаются в налоговую базу, а не вычитаются из нее.

4. Для НДД в состав фактических расходов на участке недр включаются фактические расходы на приобретение, сооружение, изготовление, доставку, доведение до состояния, пригодного для использования амортизируемого имущества. Для налога на прибыль – амортизация. Итоговая разница – в периоде признания расходов для налоговой базы.

5. Для НДД часть расходов определяется расчетным методом. При определении налоговой базы по налогу на прибыль часть расходов также признается не в сумме фактически понесенных расходов. Для НДПИ при определении расчетной стоимости добытого полезного ископаемого учитываются прямые и косвенные расходы, определяемые в соответствии с правилами для налога на прибыль.

6. По НДД налоговая база определяется обособленно по каждому участку недр. В качестве аналога в части НДПИ можно рассматривать особенности определения стоимости углеводородного сырья (УС), добытого на новом морском месторождении углеводородного сырья.

7. В соответствии с подп. 1 п. 1 ст. 264 НК РФ НДПИ относится к прочим расходам, связанным с производством и (или) реализацией (с учетом правовой позиции, изложенной в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 17 января 2012 г. N 10077/11). В соответствии с подп. 1 п. 1 ст. 264 НК РФ в целях налога на прибыль НДПИ относится к прочим расходам, связанным с производством и (или) реализацией. (Письмо Минфина России от 12.03.2014 №03-03-10/10650). Аналогичное правило будет распространено и на НДД.

8. Выявлено соответствие по НДД и налогу на прибыль в части правил учета полученных убытков. Наличие отложенных убытков предполагает возникновение отложенного налогового актива (вопрос для обсуждения). По НДД и налогу на прибыль налоговый период совпадает – год, уплачиваются авансовые платежи.

9. Налоговые ставки по НДПИ зависят от вида ПИ и сильно различаются, могут быть выражены в % или в рублях за количественную единицу. По НДД и налогу на прибыль установлена единая ставка, применяемая к налоговой базе.

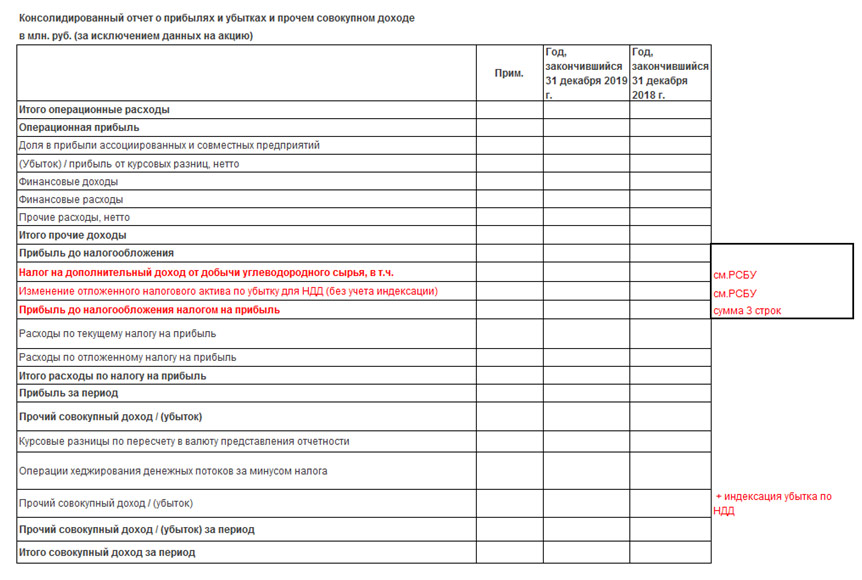

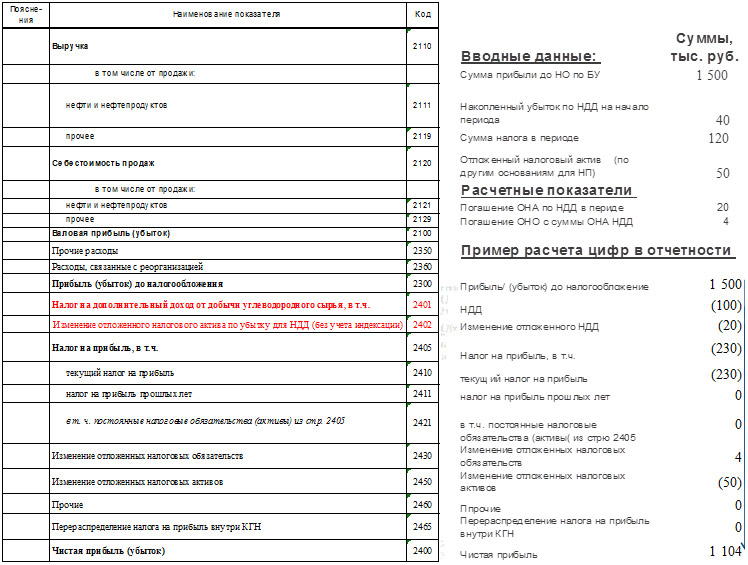

Пример варианта отражения в ОПУ/ОФР:

ОФР по РСБУ

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

В соответствии с письмом Минфина РФ (департамент налоговой и таможенно-тарифной политики) от 23.07.2018 г. N 03-06-07-01/51399:

«…Президентом Российской Федерации подписан и обнародован 19.07.2018 Федеральный закон N 199-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации", предусматривающий в том числе введение с 1 января 2019 года нового режима налогообложения для нефтяного сектора - налога на дополнительный доход (далее - НДД), который будет осуществляться в тестовом режиме на отдельных участках недр, расположенных как в традиционных, так и в новых регионах нефтедобычи.

Режим НДД предполагает снижение суммарной величины налогов, зависящих от валовых показателей, то есть налога на добычу полезных ископаемых и вывозной таможенной пошлины на нефть, и введение налога на дополнительный доход от добычи углеводородного сырья, величина которого зависит от величины расчетного денежного потока от деятельности по разработке отдельного участка недр с учетом сложившихся на мировых рынках цен на углеводородное сырье нефть и фактически понесенных и оплаченных капитальных и операционных затрат на его добычу.

НДД учитывает экономику разработки месторождений углеводородного сырья за весь инвестиционный период в зависимости от доходности конкретного участка недр в отдельности. Данные изменения позволят перераспределить фискальную нагрузку и перенести основную ее часть на более поздние этапы разработки месторождений, то есть после выхода месторождения на проектную мощность, что создаст благоприятные условия для введения в разработку низкорентабельных месторождений углеводородного сырья, содержащих в том числе трудноизвлекаемые запасы.

В зависимости от результатов внедрения НДД при реализации пилотных проектов будут рассматриваться возможности его корректировки и расширения периметра применения.

В соответствии с бюджетным законодательством НДД зачисляется в федеральный бюджет по нормативу 100%. Данные поступления обеспечат финансирование социально-значимых программ в сферах образования, здравоохранения, пенсионного обеспечения, демографии.

Заместитель директора Департамента В.А.Прокаев. »

Нефтяные компании сейчас платят налог на добычу полезных ископаемых (НДПИ) и экспортные пошлины. Эти налоги взимаются с выручки компаний. Реформа налога для нефтяных компаний предполагает частичную замену НДПИ новым налогом на добавленный доход. Ставка НДД составит 50%, а взимать его будут с дохода от продажи нефти за вычетом экспортной пошлины, сниженного НДПИ, расходов на добычу и транспортировку. Переход на эту систему носит добровольный характер.

Сформирован перечень пилотных проектов по НДД в Западной Сибири из 35 лицензионных участков, разрабатываемых «Роснефтью», ЛУКОЙЛом, «Газпром нефтью», «Сургутнефтегазом» и независимыми нефтяными компаниями.

15 из 35 пилотных проектов достались «Роснефти». Большинство из них находится в ХМАО, и только участки «Газпром нефти» — в Ямало-Ненецком автономном округе. Согласно письму Текслера, совокупный уровень добычи по участкам «Роснефти» в 2016 году составил 6,13 млн т, ЛУКОЙЛа (семь участков) — 2,73 млн т, «Сургутнефтегаза» (шесть участков) — 2,32 млн т, «Газпром нефти» (четыре участка) — 2,77 млн т. В эксперимент также попали один участок «РуссНефти» (добыча в 2016 году составила 0,067 млн т) и два участка независимых компаний с совокупным объемом добычи 0,74 млн т нефти.

Если эксперимент оправдает себя, то НДД будет понятным механизмом налогообложения по всей отрасли, позволяющим прогнозировать инвестиции в разного рода проекты, вне зависимости от региона и обводненности месторождения. Подробнее на РБК: https://www.rbc.ru/politics/23/11/2017/5a16ae6a9a79479caf12fb40

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ