ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Разработана

Некоммерческой организацией

ФОНД «НРБУ «БМЦ»

Принята Комитетом по рекомендациям 2013-09-20

РЕКОМЕНДАЦИЯ Р-42/2013-КпР

«ИСПРАВЛЕНИЯ В ЭЛЕКТРОННЫХ ДОКУМЕНТАХ»

ОПИСАНИЕ ПРОБЛЕМЫ

Согласно п.7 ст.9 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» (далее – Федеральный закон 402-ФЗ) в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В настоящее время на законодательном уровне методика по исправлению электронных документов предусмотрена Постановлением Правительства РФ от 26.12.2011 N 1137 (далее – Постановление 1137) в отношении исправительных счетов-фактур. Она предусматривает внесение исправлений путем выставления новых экземпляров счетов-фактур.

Порядок исправления первичных документов, прописанный в Федеральном законе 402-ФЗ, нуждается в детализации в случае применения электронных первичных документов (далее – ЭПД), ввиду технических особенностей оформления последних.

РЕШЕНИЕ

1. Исправления в электронные первичные документы вносятся путем выставления нового исправленного экземпляра ЭПД. Тем самым, исправления в ЭПД вносятся путем выставления нового исправленного экземпляра ЭПД, по аналогии с исправленными счетами-фактурами.

2. Электронными форматами, разработанными ФНС России (приказ ФНС РФ от 21.03.2012 № ММВ-7-6/172@ «Об утверждении форматов первичных учетных документов») специального поля (типа «Исправление № ___ от ____») не предусмотрено.

В форму ЭПД вносится дополнительное поле - ИНФОРМАЦИОННОЕ ПОЛЕ ДОКУМЕНТА, в котором будет указаны следующие сведения:

- номер исправления;

- дата исправления.

При этом номер и дата исправленного ЭПД переносится из первоначального ЭПД.

3. Внесение исправлений в электронные документы приводит к следующим учетным изменениям:

1) В случае внесения изменений в стоимостные показатели (количество и/или цена) после проведения документа с исправлением в бухгалтерском учете отражаются соответствующие проводки на разницу (сторно при уменьшении или дополнительные проводки при увеличении).

2) Если документом изменяется "Адрес доставки", "Ответственные лица", "Грузоотправитель" или "Грузополучатель", проведение такого документа не отразится на бухгалтерских проводках.

4. В случае возникновения необходимости изменения номенклатуры, в бухгалтерском учете отражаются сторнировочные проводки в отношении исправляемых номенклатурных позиций и формируются проводки по новым исправленным номенклатурным позициям.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

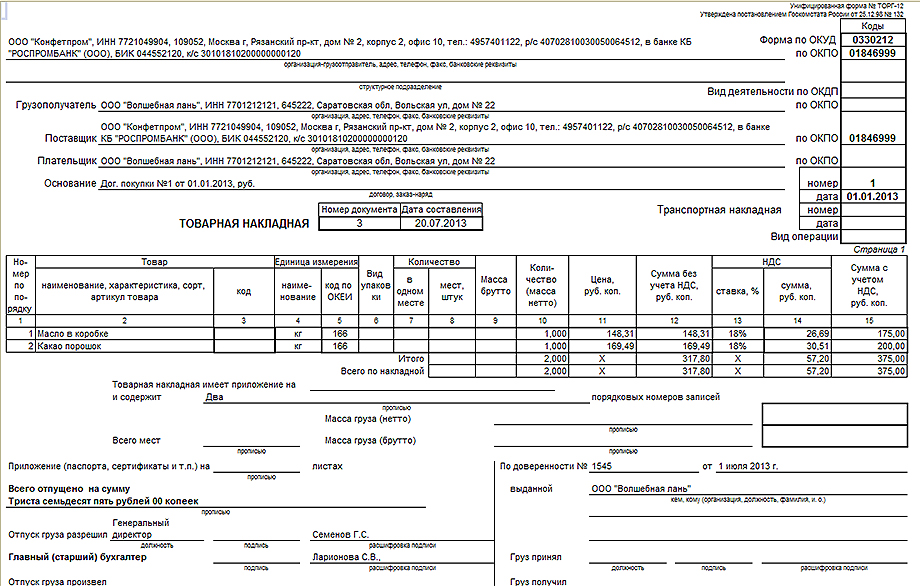

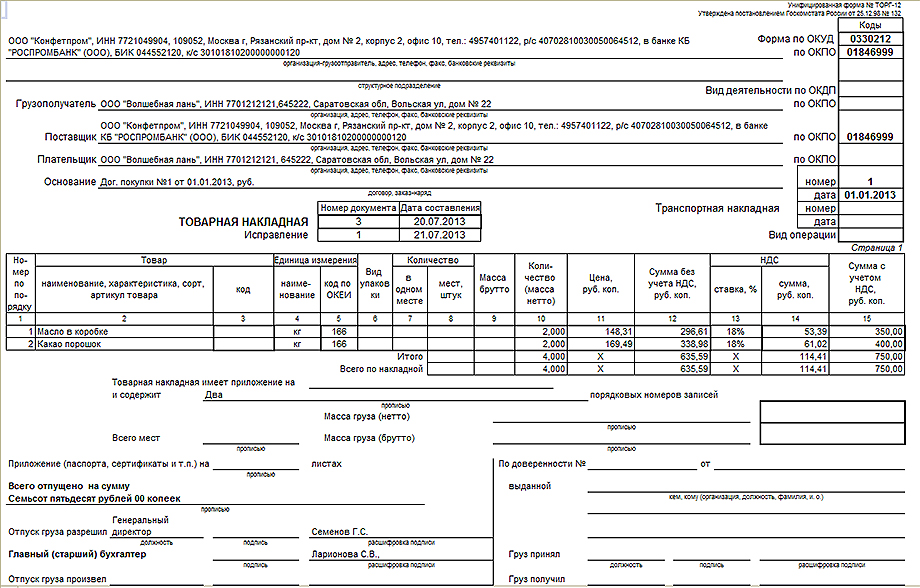

Ниже приведены примеры исправления документа «Товарная накладная».

Рисунок 1. Первоначальная товарная накладная

Рисунок 2. Исправленная товарная накладная

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ