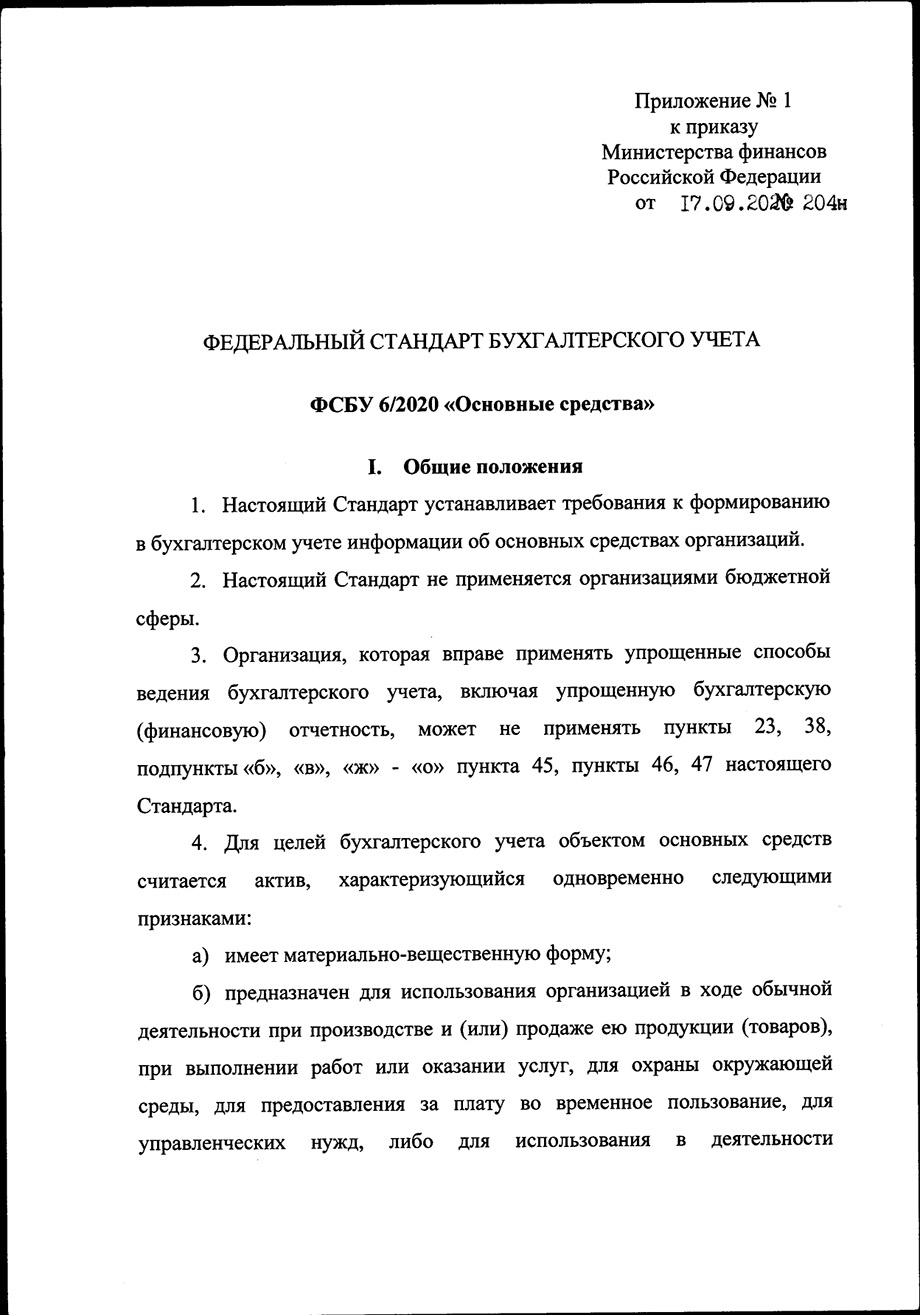

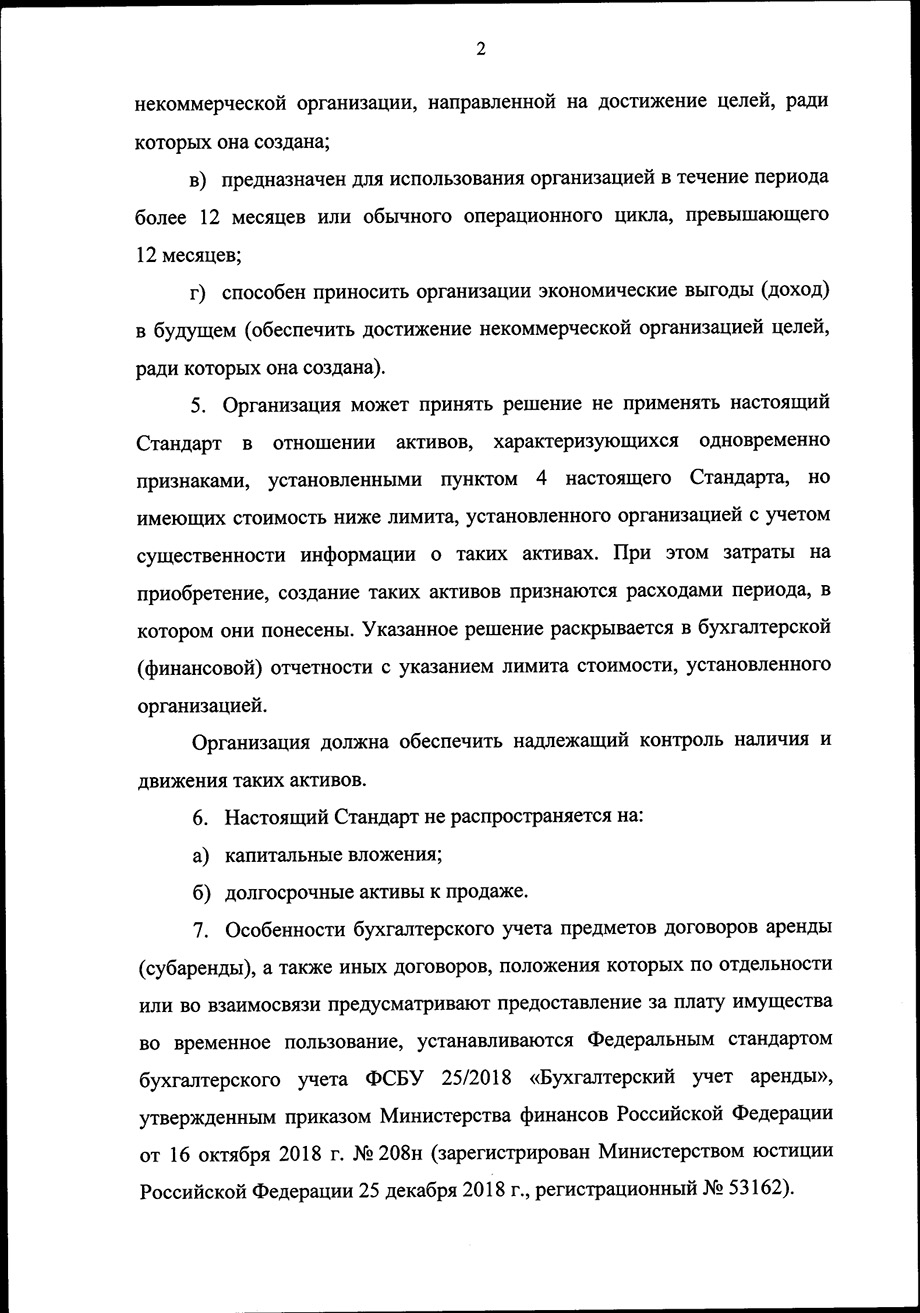

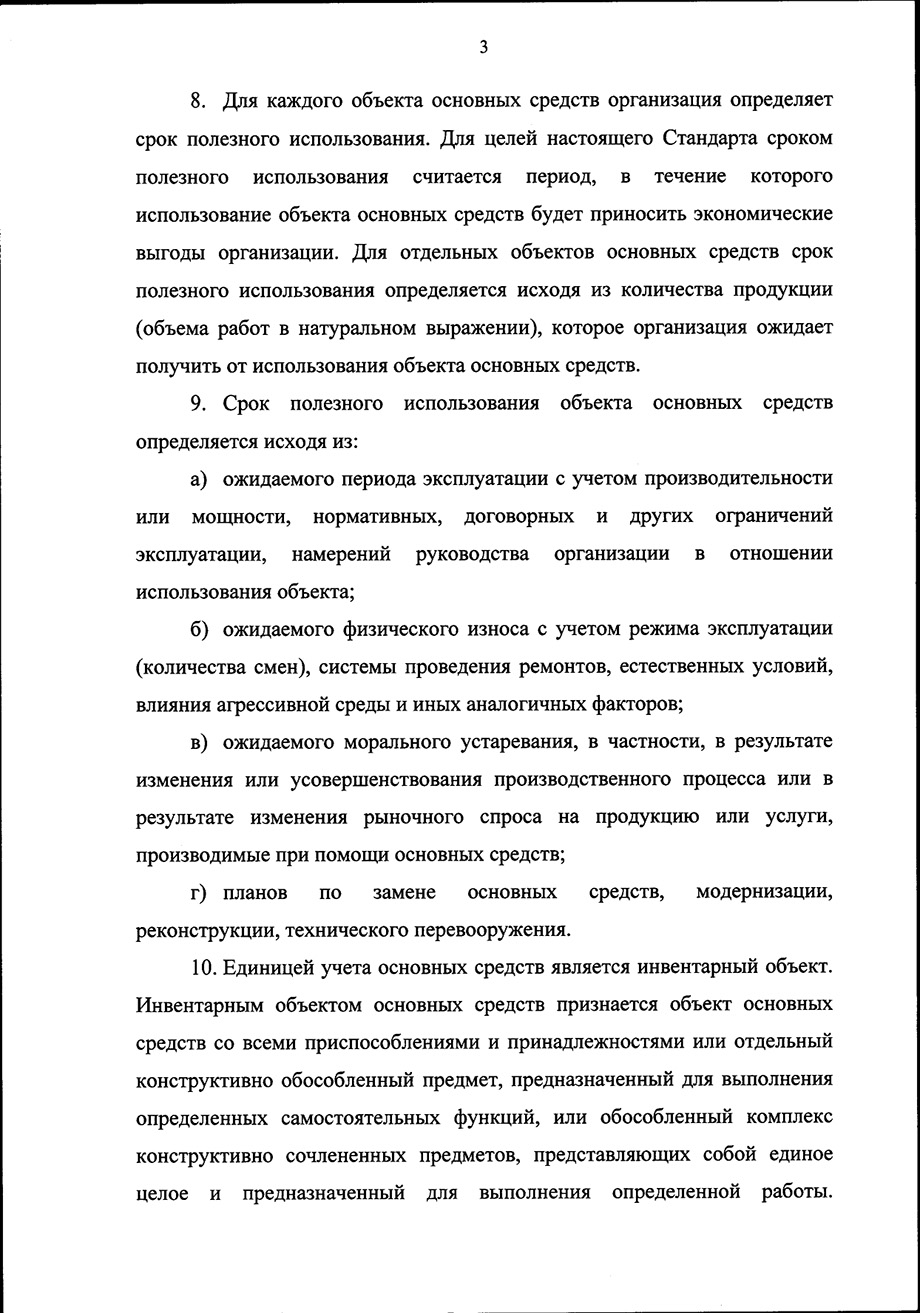

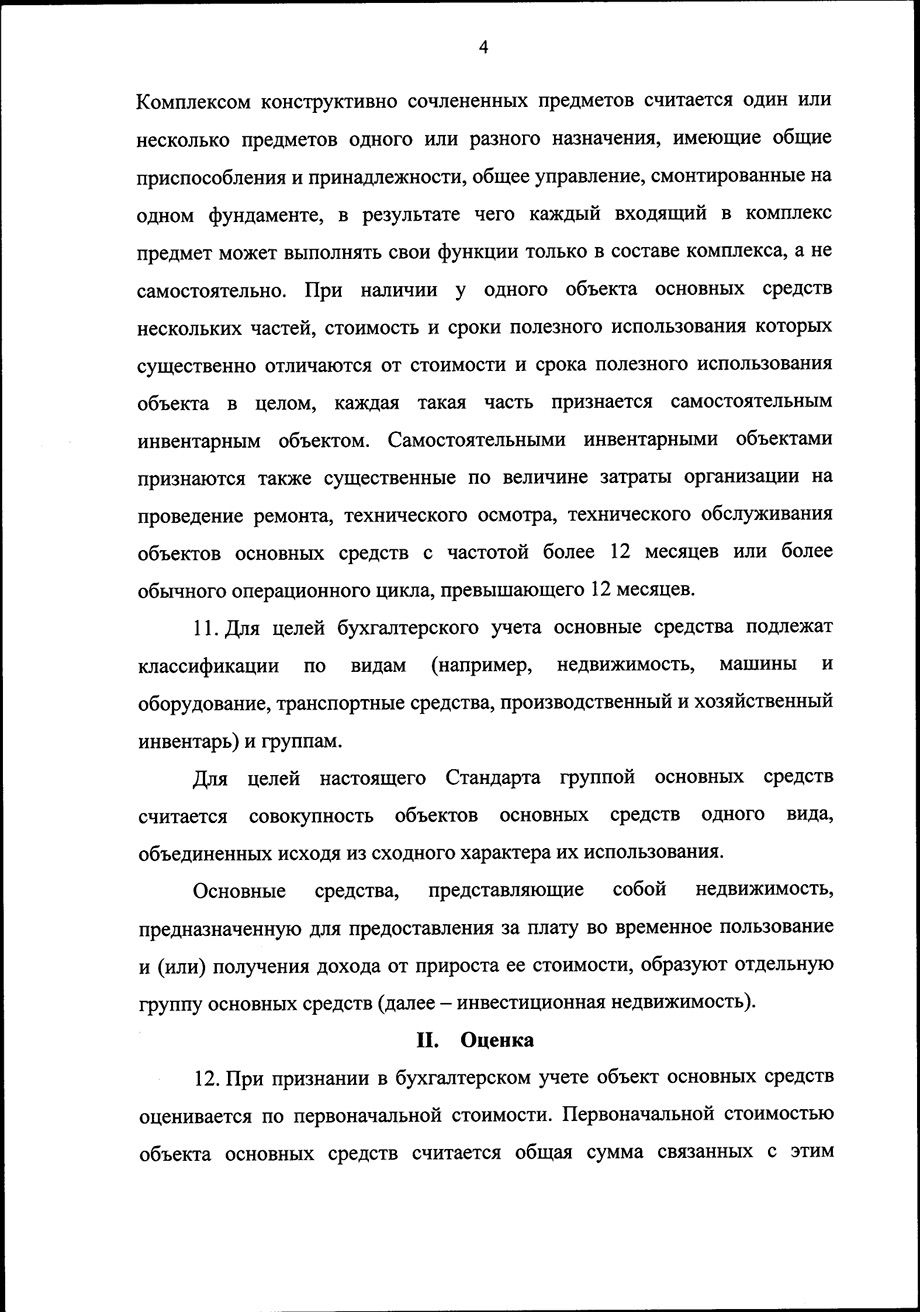

← Предыдущий файл | Следующий файл → Все файлы

Скачать ФСБУ 6-2020 Основные средства.pdf

19.10.2020, 10:50 | 70199 просмотров | 17610 загрузок

Категории: ПБУ

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ