ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ

Рекомендации Р-Х/2025-ОК Связь «Проверка нематериальных активов на обесценение»статус документа: материалы к заседанию ОК Связь

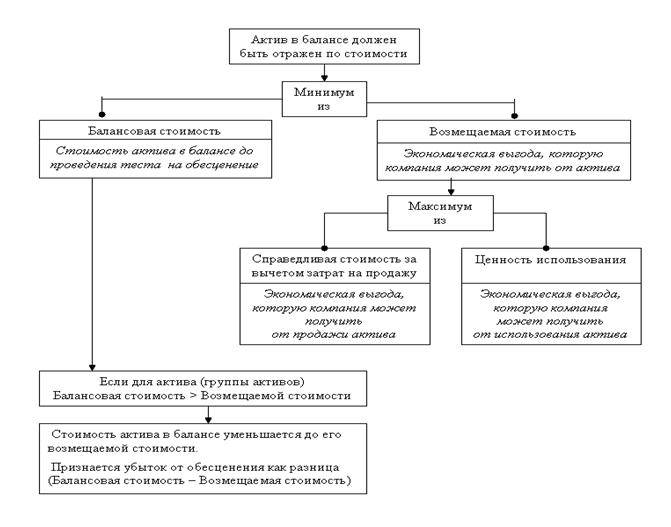

Рекомендации Р-Х/2025-ОК Связь Описание проблемы Положение «Учёт нематериальных активов» предусматривает проверку на обесценение НМА в порядке, определенном Международными стандартами финансовой отчетности (п.22 ПБУ 14/2007). Стандарт МСФО (IAS) 36 «Обесценение активов» предписывает порядок, который должен применяться при учете активов, чтобы их балансовая стоимость не превышала возмещаемую стоимость- стоимость будущих экономических выгод (использование по назначению или продажа), которые компания может получить от данного актива в будущем. Таким образом, исходя из принципа осмотрительности стоимость активов в балансе не должна быть завышена. В случае, если это имеет место, считается, что актив обесценился и стандарт предписывает отразить убыток от обесценения, а также определяет, когда убыток от обесценения должен быть восстановлен.

Общие правила проверки обесценения НМА Любая ситуация, которая приводит к уменьшению будущих поступлений денежных средств от актива, является признаком возможного обесценения актива. Признаки, свидетельствующие об обесценении НМА подразделяются на внутренние и внешние. Внешние признаки: - значительное снижение рыночной стоимости актива; -существенные изменения в экономических, рыночных и юридических условиях работы компании; - существенные изменения в технологических процессах производства; - рыночные процентные ставки или иные рыночные нормы прибыли на инвестиции повысились и данный рост будет иметь существенные неблагоприятные последствия для ставки дисконтирования, используемой при расчете ценности использования и возмещаемой стоимости актива. Внутренние признаки: - моральный и физический износ; - компания предполагает ликвидировать актив; - компания предполагает провести реструктуризацию; -изменились показатели внутренней отчетности, которые доказывают, что текущие или будущие результаты использования актива хуже, чем ожидаемые изначально. Приведенный перечень признаков обесценения не является исчерпывающим. Компания может выявить иные признаки возможного обесценения актива, из-за чего также потребуется проведение проверки на обесценение.

Проверку активов на обесценение можно представить в виде схемы:

Основные правила проведения теста на обесценение: Для НМА, генерирующих денежные средства, которые подпадают под действие МСФО 36, компания должна осуществлять обязательный тест на обесценение в конце каждого финансового года. Если компания составляет промежуточную финансовую отчетность - например, квартальную - проверка на наличие признаков обесценения должна осуществляться на каждую отчетную дату. При наличии признаков обесценения необходим расчет возмещаемой стоимости. Если признаков обесценения не наблюдается, рассчитывать возмещаемую стоимость нет необходимости за исключением нематериальных активов с неограниченным сроком полезного использования. Нематериальными активами с неограниченным сроком полезной службы являются те, для которых затруднительно установить точную продолжительность периода, в течение которого компания ожидает получать экономические выгоды от данных активов. Нематериальные активы с неограниченным сроком полезной службы не амортизируются, но проверяются на предмет обесценения. Решение, примеры Компания ежеквартально выявляет индикаторы обесценения нематериальных активов на наличие или отсутствие внешних и внутренних признаков. Формируется Чек - лист по НМА и направляется ответственным по использованию с целью подтверждения наличия или отсутствие индикаторов обесценения на отчетную дату.

Пример Чек – листа идентификации индикаторов обесценения нематериальных активов:

Подготовил: Подпись Дата

Проверил: Подпись Дата Утвердил: Подпись Дата

В случае наличия индикаторов обесценения, компания проводит тестирование НМА на обесценение.

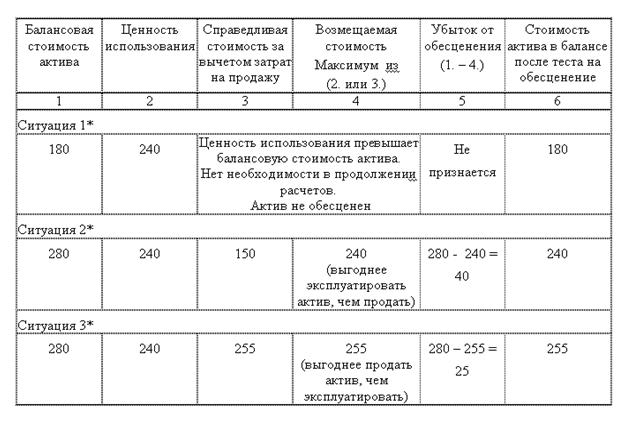

Пример подхода к проведению теста на обесценение и определению возмещаемой стоимости НМА:

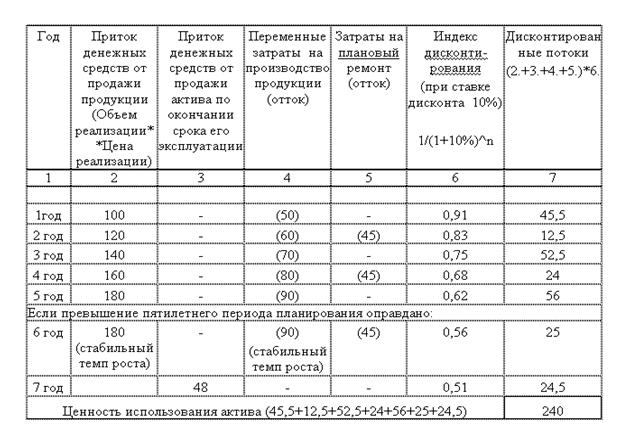

Справедливая стоимость за вычетом затрат на продажу – это сумма, которая может быть получена от продажи актива в сделке между независимыми, хорошо осведомленными, желающими совершить данную сделку сторонами. Ценность использования - сумма дисконтированных будущих потоков денежных средств от рассматриваемого актива (единицы, генерирующей денежные средства). Дисконтирование денежных потоков от использования актива связано с неодинаковой ценностью денег во времени. Снижение стоимости денежных потоков во времени предполагает, что сумма денег сегодняшних дороже аналогичной суммы денег через определенное время, поскольку за это время указанная сумма денег, будучи вложенной, принесет их владельцу дополнительный доход. Таким образом, дисконтирование представляет собой расчет современной ценности денежных сумм, относящихся к будущим периодам. Вариант расчета ценности использования актива (ЕГДС):

Ставка дисконта - ставка до вычета налога, которая отражает текущую рыночную стоимость денег и риски, присущие данному активу (данной ЕГДС). В частности, это может быть рыночные ставки кредитования или средневзвешенная стоимость капитала компании (WACC). Индекс дисконтирования, используемый в расчете ценности использования актива (ЕГДС), определяется по формуле: 1/ (1+ ставка дисконта)^ n где степень n – это номер рассматриваемого периода (года). Приток денежных средств - выручка от продажи продукции (работ, услуг), произведенной с использованием актива (ЕГДС). При этом выручка определяется как произведение объемов продаж в натуральном выражении на цену реализации; Отток денежных средств, непосредственно связанные с притоками - переменные затраты на производство продукции (работ, услуг), затраты на плановые и профилактические ремонты.

Основанием для построения прогнозных денежных потоков являются бюджеты компании.

На основании расчета возмещаемой стоимости убыток от обесценения актива признается в полном объеме.

Отражение убытка от обесценения в бухгалтерском учете:

Поскольку в налоговом учете данный расход не предусмотрен, то это приведет к возникновению постоянной разницы, которая в свою очередь повлечет образование постоянного налогового обязательства (ПНО). В случае обнаружения признаков того, что признанный ранее убыток от обесценения активов уменьшился или более не существует и если в течение периода произошли следующие события: При наличии таких признаков компания определяет возмещаемую стоимость активов (или ЕГДС). Возмещаемая стоимость определяется стандартным образом. Балансовая стоимость активов, в отношении которых ранее был признан убыток от обесценения, должна быть увеличена до их возмещаемой стоимости. При восстановлении убытка от обесценения необходимо следить, чтобы скорректированная балансовая стоимость актива не оказалась больше его балансовой стоимости (без учета накопленной амортизации), которая существовала бы без учета убытка от обесценения. 04.07.2014, 21:12 | 23473 просмотров | 4645 загрузок Категории: Проекты БМЦ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||